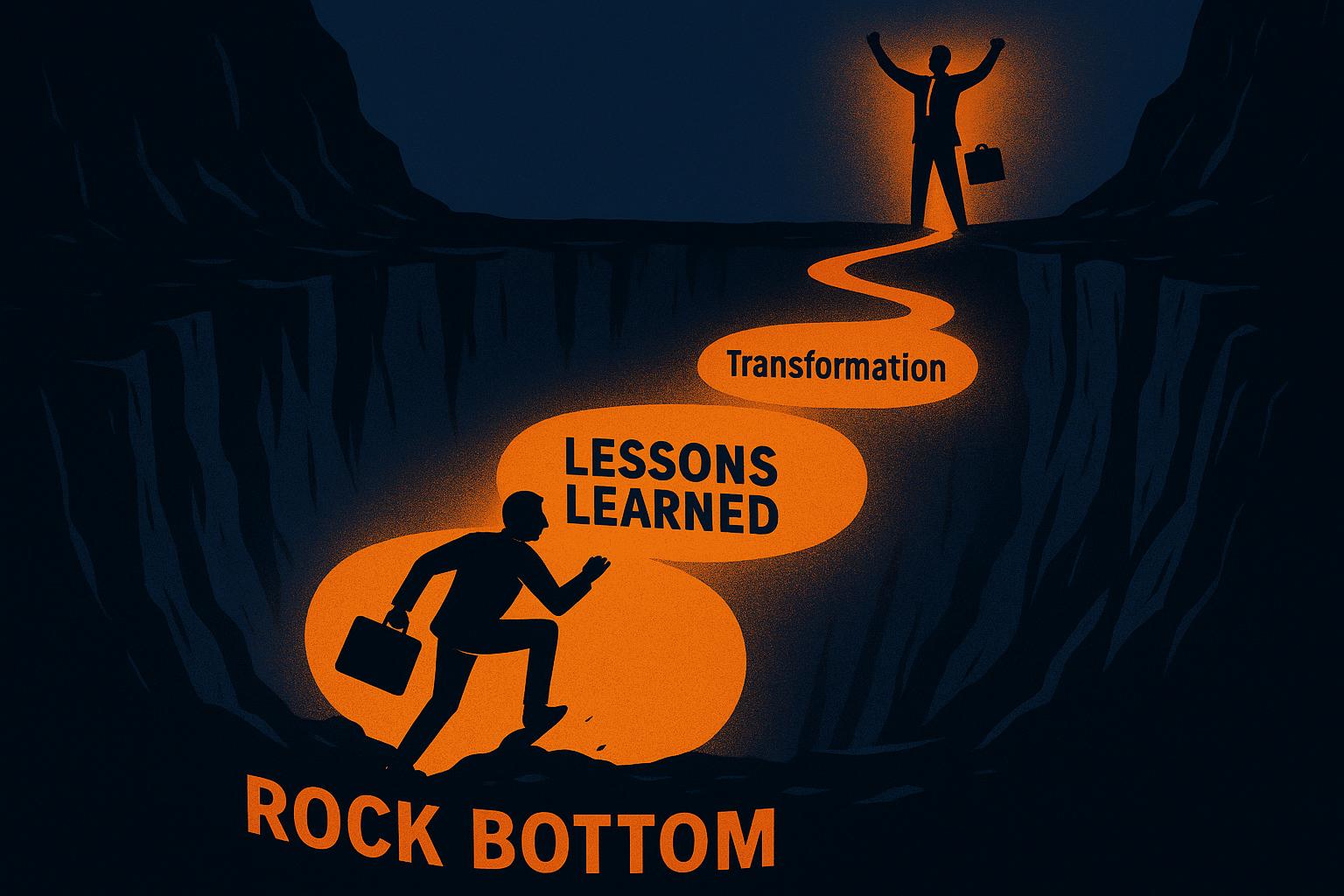

Do Fundo do Poço à Virada Financeira: 3 Lições Chocantes de uma História Real

Do Fundo do Poço à Virada Financeira: 3 Lições Chocantes de uma História Real

Do Fundo do Poço à Virada Financeira: 3 Lições Chocantes de uma História Real

Você já sentiu que, não importa o quanto trabalhe, a tranquilidade financeira parece sempre fora de alcance? E se eu te dissesse que uma renda mensal de cinco dígitos pode levar diretamente ao fundo do poço? Ou que recusar um cheque de R$ 800 mil pode parecer a única opção segura?

Isso não é teoria. É a história real e anônima de uma cliente que viveu cada um desses paradoxos. Ela não apenas enfrentou a angústia de ver o dinheiro escorrer pelos dedos, mas descobriu um caminho para a clareza e o controle. As lições que ela aprendeu são contraintuitivas, chocantes e, acima de tudo, profundamente transformadoras. Prepare-se para desafiar tudo o que você achava que sabia sobre dinheiro.

Lição 1: Renda Alta Não é Vacina Contra o Caos Financeiro

Muitos de nós fomos ensinados a acreditar que um salário maior é a solução definitiva para os problemas financeiros. "Se eu ganhasse mais, tudo se resolveria". A história da minha cliente, no entanto, é a prova viva de que a organização é infinitamente mais poderosa do que a renda bruta.

Durante anos, ela construiu uma carreira de sucesso na indústria farmacêutica, com uma renda excelente. Seu falecido marido era um empreendedor nato, sempre investindo no negócio. Eles tinham um acordo que parecia lógico: "Nosso acordo era, eu bancava a casa e ele investia no negócio". O problema? Como ela mesma define, eles eram "dois analfabetos financeiros". A estratégia, embora bem-intencionada, era executada sem nenhum controle. Eles ganhavam bem e gastavam tudo. O cartão de crédito era a extensão do salário, e a mentalidade era sempre a mesma: "O próximo pagamento cobre".

A virada de chave veio como um soco no estômago. Após um período difícil, ela conquistou um novo emprego em uma startup, voltando a ter o alto salário de antes. A alegria, porém, durou pouco. No primeiro mês, a realidade a atingiu em cheio: o dinheiro acabou, mas o mês não. Ela se viu, em suas palavras, "perdidaça". O choque foi imenso. Ali, ela percebeu que o problema nunca foi a falta de dinheiro, mas a completa ausência de gestão.

A lição (⚡ Meu insight...)

A verdadeira segurança financeira não vem do quanto você ganha, mas de como você gerencia o que ganha. Uma renda alta sem um plano claro apenas financia um estilo de vida mais caro e, consequentemente, um caos financeiro maior e mais perigoso.

Essa falta de gestão não gera apenas estresse; ela alimenta um medo profundo do futuro, o que nos leva diretamente à segunda lição.

Lição 2: O Medo de Ter Dinheiro Pode Ser Pior do que a Falta Dele

Pode parecer um paradoxo, mas para quem não se sente preparado, receber uma grande quantia de dinheiro pode ser paralisante. Isso não é sobre ganância ou incompetência; é sobre o peso cognitivo de tomar uma decisão de alto risco sem um mapa.

Em determinado momento de sua jornada, minha cliente recebeu uma proposta concreta para vender um de seus imóveis por R$ 800 mil. Para ela, no entanto, a oportunidade se transformou em pânico. Ela recusou a oferta. O motivo não era um medo genérico, mas um dilema familiar paralisante: ela havia prometido usar o dinheiro para pagar um apartamento que sua mãe comprou para ela, mas seu irmão a alertou categoricamente: "……, não dá dinheiro na mão da mãe".

Presa entre uma promessa e um aviso, o medo de tomar a decisão errada a dominou. Nas palavras dela:

"Eu não sei mexer com dinheiro... ficava muito insegura de ter o dinheiro na mão."

A falta de educação financeira se manifestou aqui da forma mais cruel: não como um mau investimento, mas como a incapacidade de agir diante de uma oportunidade de ouro. O analfabetismo financeiro a manteve presa a um ativo ilíquido, refém de um conflito que ela não tinha as ferramentas para resolver.

A lição (⚡ Meu insight...)

A confiança para tomar decisões financeiras é um ativo tão valioso quanto o próprio dinheiro. O conhecimento transforma o medo em ação estratégica e a ansiedade em oportunidade. Sem ele, até mesmo uma chance de ouro pode se transformar em um fardo paralisante.

E esse medo do futuro inevitavelmente se conecta com a ansiedade do presente, especialmente quando você vê suas economias diminuírem dia após dia.

Lição 3: Sua Reserva de Emergência Não é uma Segunda Renda

Uma reserva de emergência é seu colchão de segurança, projetado para imprevistos, não para complementar a renda mensal. Normalizar seu uso para cobrir despesas correntes é um sinal de alerta de que algo está estruturalmente quebrado em suas finanças.

Foi essa a situação que trouxe minha cliente de volta ao planejamento. Após perder uma parceria de negócios que lhe rendia R$ 8.000 mensais, suas despesas passaram a superar sistematicamente suas receitas. A situação era, segundo ela, sua "maior aflição hoje". Ela descreveu a angústia de fazer "resgates mensais de valores expressivos" de sua reserva para fechar as contas. A sensação era de afogamento.

"Minha saída tá sendo maior que a minha entrada, e eu tô comendo a reserva."

Nesse estado, ela confessou: "Você não vive, né? Você não vive. Literalmente, você não vive." Não é apenas um problema de planilha; é uma crise existencial que rouba sua paz. A grande "virada de chave" aqui foi sua atitude. Em vez de esperar a reserva zerar, ela reconheceu o padrão destrutivo e procurou ajuda profissional novamente. Essa decisão demonstra uma imensa maturidade financeira: entender que o planejamento não é um evento único, mas um processo contínuo de ajuste.

A lição (⚡ Meu insight...)

Ver sua reserva de emergência diminuir mês a mês é o sintoma, não a doença. A doença é um fluxo de caixa negativo. A solução não é simplesmente parar de usar a reserva, mas sim reestruturar as finanças para estancar a "sangria". Pedir ajuda não é sinal de fraqueza, mas a atitude mais inteligente e corajosa que você pode tomar.

Conclusão: Qual é o 'Difícil' que Você Escolhe?

A jornada desta cliente nos ensina que renda alta não garante segurança, que o medo pode custar mais caro que um erro e que a reserva de emergência tem um propósito sagrado. Mas a lição mais poderosa de todas veio de uma reflexão que ela compartilhou comigo, resumindo a essência da transformação financeira:

"É difícil, mas muito mais difícil é ficar na situação que eu tô. Então, eu tenho que escolher qual é o meu difícil."

Construir uma vida financeira saudável é, sim, um desafio. Exige disciplina, aprendizado e coragem. Mas permanecer no caos, na ansiedade e na incerteza é um fardo infinitamente mais pesado. A escolha é sempre nossa: o difícil que nos paralisa ou o difícil que nos impulsiona para frente.

E você, qual dessas lições mais ressoou com a sua realidade hoje? Compartilhe nos comentários! 👇

Se você também decidiu escolher o 'difícil' que te leva para frente e quer colocar sua vida financeira em ordem, visite nosso site e descubra como podemos ajudar: cuidadofinanceiro.com.br

#EducaçãoFinanceira #PlanejamentoFinanceiro #FinançasPessoais #ViradaFinanceira #DinheiroComProposito

Gostou deste artigo?

Agende uma consulta de diagnóstico financeiro e descubra como a Medicina Financeira™ pode transformar sua vida.